Q)���j�ɉ�Ђ����p���悤�Ǝv���܂����A�ǂ̂悤�Ȑŋ���������܂����A�����Ă��������B

�e�������p�ɂ����ẮA���o�c�҂����p�҂ɑ��A��Њ����⎖�Ɨp���Y���A���n�ł͂Ȃ��A���^�E�����ɂ��ړ]������@����ʂɗp�����܂��B���̏ꍇ�A���^�ŁE�����ł̕��S���������܂����A���Ə��p����̌�p�҂ɂ����ẮA�����͂��\���łȂȂ��P�[�X�������A�ꍇ�ɂ���Ă͉�Ђ̍��Y����p�҂̔[�Ŏ����ɏ[�Ă��邱�Ƃ���������܂��B���̂悤�ȏꍇ�A���Ə��p����̉�Ђɑ��z�̎������S�������邱�ƂƂȂ�A ���Ə��p�̑傫�ȏ�Q�ƂȂ��Ă��܂��܂��̂ŁA���O�ɂǂ̂悤�Ȋz�ɂȂ�̂��A�ǂ̂悤�Ȑߐő���̂��A��������c�����邱�Ƃ��d�v�ł��B

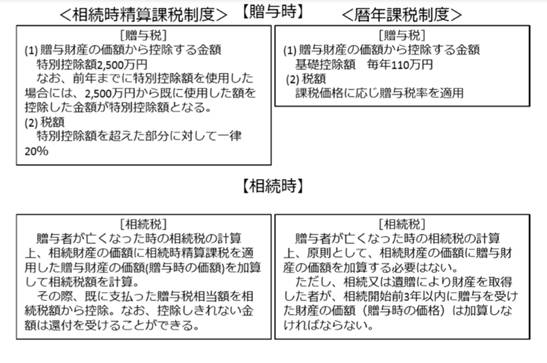

�P�A��N�ېłɂ�鑡�^��

���^�ł̉ېŕ��@�ɂ͗�N�ېłƑ��������Z�ېł�2�̕���������܂��B��N�ېł́A1�N�Ԃɑ��^�������Y�̉��z�̍��v�z�����Ƃɑ��^�ł��ېł�������ł��B�����ł̍��v�z�́A�����l����2��ȏ㑡�^�����ꍇ��A����N��2�l�ȏォ�瑡�^�����ꍇ�ɁA���������v����Ƃ����Ӗ��ł��B

��N�ېłɂ����鑡�^�ł́A���^�������Y�̉��z�����b�T���z110���~���������������z�ɂ��ĉۂ����A���^�҂Ǝ҂̑����A�܂��҂̔N��ɂ���āA�ŗ���10�� �`55���̗ݐi�ېłƂȂ�܂��B���̂��߁A�����̕]���z�������ꍇ�ɂ͑��^�ł����ɍ��z�ƂȂ�A��p�҂ɑ����̊����^���邱�Ƃ�����ƂȂ�ꍇ������܂��̂ŁA���ӂ��K�v�ł��B

���A�ŗ��̑̌n�Ƃ��āA���n�����i�����c����Ȃǁj�ȊO�̑��^�ҁi�Z���v�w�Ȃǁj���瑡�^�����ꍇ��A���n�����̑��^�҂��瑡�^�����҂̔N�20�Ζ����̏ꍇ�́u��ʐŗ��v�A����A���n�����̑��^�҂��瑡�^�����҂̔N�20�Έȏ�̏ꍇ�́u����ŗ��v���K�p����邱�ƂɂȂ�܂��B���������̐ŗ��ł��B

�E��ʑ��^���Y�p�i��ʐŗ��j

�E���ᑡ�^���Y�p�i����ŗ��j

�Ⴆ�A�ېʼn��i400���~�̈�ʑ��^���Y�̑��^�����ꍇ�A���̂悤�Ȍv�Z���@�ɂȂ�܂��B

( 400���~�i�ېʼn��i�j- 110���~�i��b�T���z�j)�~15���i��ʐŗ��j- 10���~�i�T���z�j��33��5,000�~�i���^�Ŋz�j

�Q�A���������Z�ېłɂ�鑡�^��

���������Z�ېł́A���^�҂�60�Έȏ�̕���܂��͑c����ł���A�҂� 20 �Έȏォ���^�҂̐��葊���l�ł���q���͑��ɊY������ꍇ�ɑI���ł���ېŕ����ł��B�ŗ��͈ꗥ20���A���ʍT���z�͍ő�2500���~�ƂȂ��Ă��܂��B�ő�2500���~�Ƃ����̂�1�N�̋��z�ł͂Ȃ��A1�l�̑��^�҂�����̋��z�ł��B

���̕�����I�������ꍇ�A��������������Ƒ��������Z�ېł��K�p�������Y�̉��z�ƁA�ʓr�����܂��͈②�������Y�̉��z�̍��v�����ƂɌv�Z���������Ŋz����A���łɎx���������������Z�ېłɌW�鑡�^�ŕ��̐Ŋz�T�������܂��B����u�����ł̐敥�������v�Ȃ̂ł��B

�Ⴆ�A�����̐e����P�N�ڂ�2,000���~�A�Q�N�ڂɂ�2,000���~�̑��^�����ꍇ�́A�܂��P�N�ڂ�2,000���~�͓��ʍT���z��2,500���~�𗘗p����Ƒ��^�Ŋz��0�~�ɂȂ�܂��B�������A2�N�ڂ�2,000���~�͎c�������ʍT���z��500���~�����������Ă�1500���~�͎c��܂��B���̋��z�Ɉꗥ�ŗ���20%��������300���~���A���^�Ŋz�ɂȂ�܂��B

�������A��U���������Z�ېŐ��x��I������ƁA���̌㓯��̑��^�҂���̑��^�ɂ��Ă͓����x�������K�p����A��N�ېŐ��x�ɂ�邱�Ƃ��ł��Ȃ����߁A���ӂ��ׂ��ł��B�܂��A���^�҂̑������ɂ́A���^���Y�̑��^���̉��z���������Y�ɍ��Z����邽�߁A���^���Y�̉��z���������ɏ㏸�����ꍇ�ɂ͗L���ɁA���������ꍇ�ɂ͕s���ɓ����܂��B�]���āA��N�ېŐ��x�Ƒ��������Z�ېŐ��x�̂�����ɂ�邩�́A���^���\�Ȋ��Ԃ⏊�L���Y�̉��z�̓��������Ă��ĐT�d�ɑI������K�v������܂��B

�Q�l�F��N�ېŐ��x�Ƒ��������Z�ېŐ��x�̔�r

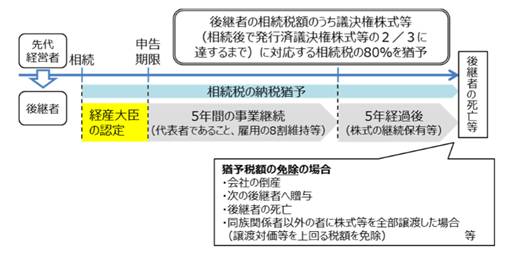

�R�A���Ə��p�Ő��ɂ�鑊���ŋy�ё��^��

����20�N�ɐ��������o�c���p�~�����@�Ɋ�Â��A���� 21 �N�x�Ő������ɂ��A�u���ꊔ�����ɂ��Ă̑����ŋy�ё��^�ł̔[�ŗP�\�E�Ə����x�v�i���Ə��p�Ő��j���n�݂���Ă��܂��B������́A���ꊔ�����ɂ��Ă̐��x�ł��̂ŁA���p�҂͉�Ќ`�Ԃ̌o�c�҂��z�肳��A�l���Ǝ�̌o�c�҂̗��p�͑z�肳��܂���B

���Ə��p�Ő��́A���Ə��p�ɔ����Ĕ������鑊���ŁE���^�ł̕��S�ɂ�莖�ƌp���Ɏx�Ⴊ�����邱�Ƃ�h�~���邽�߁A���̗v���̂��ƁA���̔[�ł�P�\�E�Ə����鐧�x�ł��B���Ə��p�Ő��i�����Łj�𗘗p�����ꍇ�A���L�̎���̂悤�ɁA�傫�Ȑŕ��S�̌y�����ʂ����҂ł��܂��B

�R-�P�A�����ł̔[�ŗP�\�E�Ə����x

���̐��x�́A��p�҂��������͈②�ɂ��擾�������ꊔ���ɂ��āA�����J�n�O�����p�҂����ɕۗL���Ă������S�c�����������܂߂ĉ�Ђ̔��s�ϊ��S�c���������̑�����3����2������Ƃ��āA�W�鑊���ł�80���̔[�ł��P�\����鐧�x�ł��B

�{���x�̓K�p���邽�߂ɂ́A�o�c���p�~�����@�Ɋ�Â��o�ώY�Ƒ�b�� ��F�裂��A5�N�ԕ���8���̌ٗp�ێ����̗v�������K�v������܂��B�v�������Ȃ������ꍇ�ɂ́A�P�\���̐Ŋz��[�t���Ȃ���Ȃ�܂���B

�܂��A�ȉ��̏ꍇ�ɁA�P�\���ꂽ�����ł̈ꕔ���͑S�����Ə�����܂��B

�@��p�҂����S�����ꍇ

�A��Ђ��|�Y�����ꍇ

�B��p�҂����̌�p�҂֑��^���s�����ꍇ

�C�����W�҈ȊO�Ɋ�����S�����n�����ꍇ

�i���n�z���P�\�z�ɖ����Ȃ��ꍇ�A���̍��z�����͖Ə�����A���n�z��[�t����Α����j

�}�F�����ł̔[�ŗP�\�E�Ə����x�i�T�v�j

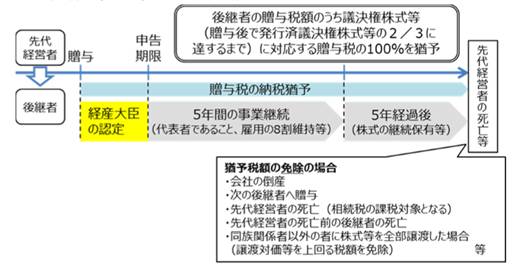

�R-�Q�A���^�ł̔[�ŗP�\�E�Ə����x�i���Ə��p�Ő�/���^�Łj

��p�҂����^�ɂ��擾�������ꊔ���ɂ��āA���^�O�����p�҂����ɕۗL���Ă������S�c�����������܂߂ĉ�Ђ̔��s�ϊ��S�c���������̑�����3 ����2������Ƃ��āA�W�鑡�^�ł�100%�̔[�ł��P�\�����B �v���y�ь��ʂɂ��ẮA�ȉ��̒ʂ�A�����ł̔[�ŗP�\�E�Ə����x�ƊT�˓��l�ł���B

�}�F���^�ł̔[�ŗP�\�E�Ə����x�i�T�v�j

�R-�R�A���^�ł̔[�ŗP�\���ɐ��o�c�҂����S�����ꍇ

���^�ł̔[�ŗP�\�i�Ə����x�j�̓K�p���Ă���ԂɁA���o�c�ҁi���^�ҁj�����S�����ꍇ�ɂ́A��p�҂̗P�\����Ă������^�ł͖Ə�����A����ɑ����ł��ېł���邱�ƂƂȂ܂��B�������A���̎葱���i�ؑ֊m�F�j����ƁA��L�̑����ł̔[�ŗP�\�E�Ə����x�Ɉڍs���邱�ƂƂȂ�܂��B

�ȏ�̂Ƃ���A���Ə��p�Ő��ł́A�����łƑ��^�ł̔[�ŗP�\�y�іƏ����x��g�ݍ��킹�Ċ��p���邱�ƂŁA�����݂̂Ȃ炸���O���^�ɂ�銔���̏��p�ɔ����ŕ��S���y�����邱�Ƃ��ł��A�����ɂ킽��~���Ȏ��Ə��p���\�ƂȂ�܂��B

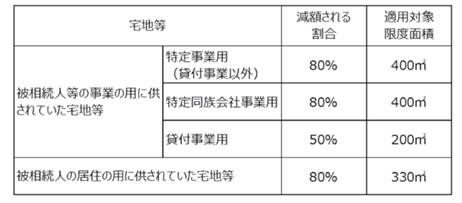

�S�A���K�͑�n���̓���

������́A���̑�n���𑊑������ꍇ�ɂ́A�����ł̉ېʼn��i������̊��������z���鐧�x�ł��B��n���̗p�r���Ƃ̕]���z�̌��z�����A�K�p�ΏۂƂȂ�y�n�ʐς̏���͈ȉ��̂Ƃ���ƂȂ�܂��B

��̓I�ɂ́A�푊���l���̎��Ƃ̗p�ɋ�����Ă������莖�Ɨp��n�́A�\�������܂Ŏ��Ƃ��p�����邱�Ɠ��̏����������ꍇ�A400 �u�܂ŕ]���z�� 80�� �����z����܂��B

���̐��x�́A�y�n�����Ɨp�ɗ��p���Ă���l���Ǝ�ɂƂ��āA ���ɗL�p�Ȑ��x�ł���Ƃ����܂��B �Ⴆ�A500 �u�A���z 1 ���~�̓y�n�A�����l���q�� 1 �l�̏ꍇ�̌v�Z��́A

�y���z�����z�z1���~�~ 400�u�^500�u �~80����6,400���~

�y�����ł̉ېʼn��i�z1���~�|6,400���~��3,600���~

�y�ېň�Y���z�z3,600���~�|3,600���~�i��b�T���z�j��0�~

�ƂȂ�܂��B

���̐��x�́A�o�c�Ҍl�̏� �L����y�n�����Ђ̎��Ƃɗ��p���Ă����Ќo�c�҂ɂ�闘�p���z�肳���B

�T�A�ސE���ɌW��ŋ�

��ʂɁA�ސE���͂��̎x�������l�̏����œ��̉ېőΏۂƂȂ�܂����A�푊���l�̎��S��R�N�ȓ��Ɏx�����m�肵���ސE���́A�����ł̉ېőΏۂƂȂ�܂��B�ȉ��A���̓��e�Ɖېłɂ��Đ������܂��B

�T-1�A�������Y�Ƃ݂Ȃ����ސE�蓖����

�푊���l�̎��S�ɂ���āA�푊���l�Ɏx�������ׂ��ł������ސE�������A���J�����̑������ɏ����鋋�^�́A�ސE�������Ƃ����A��������ꍇ�ŁA�푊���l�̎��S��3�N�ȓ��Ɏx�����m�肵�����̂́A�������Y�Ƃ݂Ȃ���đ����ł̉ېőΏۂƂȂ�܂��B

���A���S��3�N�ȓ��Ɏx�����m�肵�����̂Ƃ͎��̂��̂������܂��B

(1)���S�ސE�Ŏx���������z���푊���l�̎��S��3�N�ȓ��Ɋm�肵������

(2)���O�ɑސE���Ă��āA�x���������z���푊���l�̎��S��3�N�ȓ��Ɋm�肵������

�T-�Q�A��ېłƂȂ�ސE�蓖����

�����l��������ސE�蓖�����́A���̑S�z�������ł̑ΏۂƂȂ�킯�ł͂���܂���B

�S�Ă̑����l���擾�����ސE�蓖���������v�����z���A��ېŌ��x�z�ȉ��̂Ƃ��͉ېł���܂���B

500���~ �~ �@�葊���l�̐� �� ��ېŌ��x�z

���A�����l�ȊO�̐l���擾�����ސE�蓖�����ɂ́A��ېł̓K�p�͂���܂���B

�T-�R�A�ېł����ސE�蓖����

����A�S�Ă̑����l��������ސE�蓖���������v�����z���A��ېŌ��x�z����Ƃ��̒����镔���̋��z�y�ё����l�ȊO�̎҂�������ސE�蓖�����̋��z�������ł̉ېőΏۂɂȂ�܂��B

�����l��������ސE�蓖�����̂����ېł����ސE�蓖�����̋��z�ɂ��āA��̓I�ɂ́A���̎Z���ɂ��v�Z���܂��B

�T-�S�D����

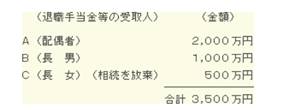

�푊���l�̎��S�ɂ���đސE�蓖���������̂Ƃ��������ꍇ

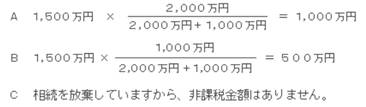

(1)��ېŌ��x�z�̌v�Z

500���~�~3�l(�@�葊���l�̐�)��1,500���~

�iC�͑�����������Ă��܂����A�@�葊���l�̐��ɂ͎Z�����܂��j

(2)�e�l�̔�ېŋ��z�̌v�Z

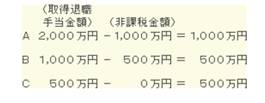

(3)�e�l�̉ېʼn��i�ɎZ�������ސE�蓖�����̊z

|