| |

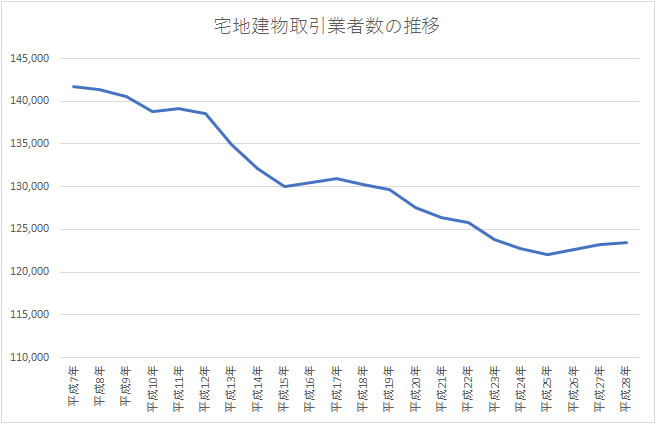

平成29年3月の宅地建物取引業者に係る統計によると、平成28年の宅地建物取引業者数は123,416社となり、

グラフのような推移となりました。

特に、中小の取引業者の減少が著しく、減少傾向に歯止めがかからない状況になっています。

その背景として、少子高齢化による人口の減少と中小不動産取引業界における経営者層の高齢化、

そしてそれに伴う中堅以上の事業会社への集約といった、静かな業界再編が進んでいることが考えられます。

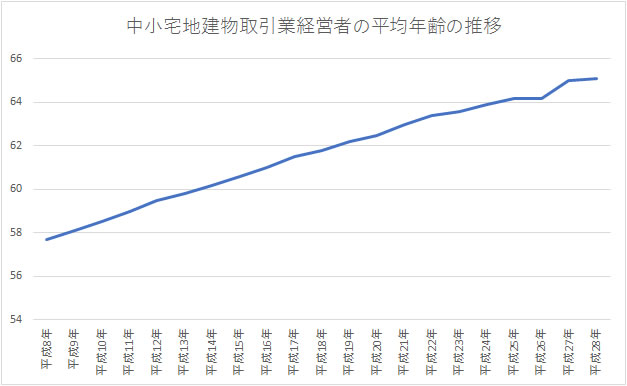

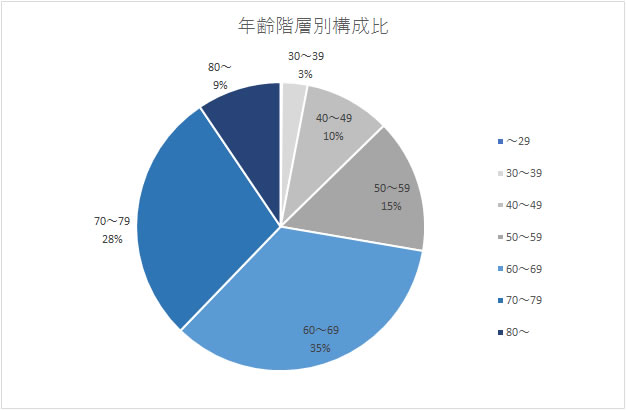

実際、個人経営を含む中小の不動産取引事経営者の平均年齢は、平成28年には65.1歳となり、

20年前よりも10歳近く上昇し、構成比としては60歳以上の経営者が四分の三を占めるに至っています。

今後、オリンピックイヤーまで若干の持ち直しも見込まれますが、逆にオリンピックが終了するに伴い、

本格的に業界再編が加速することが予想されます。

実際当社が相談を受ける不動産取引事業会社の案件数も年々増加しており、

平成29年度に入り、ディール規模が数十億レベルとなることが見込まれる案件も持ちかまれています。

この案件においては、当社がアライアンスを組む投資ファンドが前向きな意向を示しており、

これを機に、これまで不動産取引事業会社への投資には積極医的ではなかったPEファンドが資金の出し手になる

可能性が出てくると思われます。

さて、不動産取引会社のM&Aにおける価格について、分析をしてみました。

以下は、売上高100億円以下の不動産事業会社30社(上場会社)の時価総額とその純資産額との対比(PBR)、EBITDAとの対比(EBITDA倍率)です。

| |

売上高 |

EBITDA |

時価総額 |

PBR

(純資産) |

EBITDA

倍率 |

発行済

株式総数 |

株価 |

| AMBITION |

9,841 |

225 |

3,742 |

5.0 |

16.6 |

3,065,000 |

1,221 |

| リベレステ |

7,767 |

1,065 |

10,739 |

1.0 |

10.1 |

12,619,800 |

851 |

| グッドコムアセット |

7,393 |

934 |

3,424 |

1.9 |

3.7 |

3,035,600 |

1,128 |

| 日住サービス |

7,227 |

377 |

4,875 |

0.9 |

12.9 |

19,898,450 |

245 |

| 日本社宅サービス |

7,018 |

716 |

7,596 |

2.1 |

10.6 |

10,405,500 |

730 |

| デュアルタップ |

6,996 |

458 |

2,095 |

2.3 |

4.6 |

1,121,900 |

1,867 |

| エムジーホーム |

6,352 |

294 |

3,266 |

2.0 |

11.1 |

2,906,048 |

1,124 |

| LCホールディングス |

6,946 |

653 |

6,528 |

1.3 |

10.0 |

5,560,400 |

1,174 |

| サンウッド |

8,919 |

290 |

2,687 |

0.8 |

9.3 |

4,894,000 |

549 |

| ビジネス・ワンホールディングス |

5,106 |

434 |

1,743 |

1.4 |

4.0 |

4,148,900 |

420 |

| ストライダーズ |

5,046 |

358 |

5,599 |

3.4 |

15.6 |

88,870,896 |

63 |

| ハウスフリーダム |

7,273 |

367 |

1,829 |

1.0 |

5.0 |

4,110,000 |

445 |

| アスコット |

5,862 |

499 |

22,695 |

15.9 |

45.5 |

58,948,922 |

385 |

| 明豊エンタープライズ |

5,774 |

463 |

4,069 |

1.8 |

8.8 |

24,661,000 |

165 |

| 東武住販 |

5,375 |

548 |

2,951 |

1.5 |

5.4 |

2,712,400 |

1,088 |

| フォーライフ |

5,127 |

386 |

3,640 |

2.0 |

9.4 |

1,000,000 |

3,640 |

| ウィル |

4,881 |

719 |

4,116 |

1.9 |

5.7 |

11,308,000 |

364 |

| ラ・アトレ |

4,740 |

410 |

3,053 |

1.8 |

7.4 |

4,870,000 |

627 |

| ランドビジネス |

4,603 |

1,789 |

7,847 |

0.4 |

4.4 |

26,780,800 |

293 |

| ランド |

4,331 |

831 |

9,392 |

4.3 |

11.3 |

552,474,000 |

17 |

| センチュリー21・ジャパン |

3,842 |

1,197 |

15,957 |

3.3 |

13.3 |

11,325,000 |

1,409 |

| アールエイジ |

4,140 |

599 |

2,494 |

1.0 |

4.2 |

3,181,000 |

784 |

| ファンドクリエーショングループ |

3,333 |

370 |

4,608 |

2.0 |

12.5 |

37,465,371 |

123 |

| アーバンライフ |

2,836 |

758 |

3,277 |

1.6 |

4.3 |

31,513,000 |

104 |

| 誠建設工業 |

3,031 |

168 |

1,396 |

0.5 |

8.3 |

2,012,000 |

694 |

| イントランス |

2,321 |

449 |

8,169 |

2.8 |

18.2 |

37,131,000 |

220 |

| エムティジェネックス |

2,403 |

392 |

2,008 |

0.8 |

5.1 |

10,796,000 |

186 |

| グランディーズ |

1,943 |

306 |

1,892 |

1.4 |

6.2 |

1,279,300 |

1,479 |

| エリアクエスト |

1,861 |

342 |

3,128 |

2.6 |

9.1 |

22,500,000 |

139 |

| ASIAN STAR |

1,410 |

40 |

0 |

0.0 |

0.0 |

|

|

|

|

|

|

|

|

|

|

| 合計 |

|

16,397 |

154,816 |

1.7 |

9.4 |

|

|

いくつか突出した数字はありますが、このデータから、不動産取引事業会社においては、

概ね純資産の2倍以下、EBITDAの10倍以下で価格がついているということになります。

これらの会社はすべて上場会社ですので、事業継承の事例にすべてあてはまるものではないですが、

参考値にはなるかと思います。

事業の伸び悩みで会社の先行きが不安である、身内に事業を引き継げる後継者がいない、

マーケット情勢を鑑みてこれまで蓄積した自己資本つまり創業者利得を一旦現金化したい、と言ったお考え悩みを

お持ちのオーナー経営者様、是非ご相談ください。

規模、地域は問いません。

当社が、必ずご納得いただけるスキームを提案し、これを実践させていただきます。

事業継承を成功させるポイントは、合理的で論拠の整った価格設定、

そして信頼できる提携相手先を徹底的に掘り起こすことです。

|

|